3月19日,在“中國化學與物理電源行業協會動力電池應用分會成立大會暨‘后補貼時代的動力電池市場前景’”論壇期間,中國化學與物理電源行業協會動力電池應用分會(下文簡稱動力電池應用分會)秘書長、電池中國網CEO張雨發布了《2016年中國新能源動力電池產業發展報告》(下文簡稱《報告》)。

據張雨介紹,2016年,電池中國網聯合中國化學與物理電源行業協會開展了為期4個月的動力電池產業鏈企業實地調研,根據在企業實地走訪過程中發現的問題和難點,進行了一系列有針對性的專題討論,并根據2016年行業發展情況及相關數據,編寫出《報告》。

全球動力鋰電池市場將繼續迅猛增長

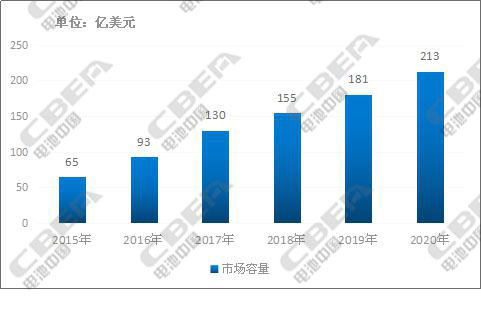

《報告》顯示,近兩年,全球3C鋰電池市場日趨成熟,動力鋰電池市場已經成為全球鋰電池市場快速增長的最大引擎。從長遠發展看,未來十年,全球動力鋰電池市場將繼續迅猛增長,預計至2022 年,總需求量和市場規模將分別達到54.9GWh 和267 億美元,未來十年年均復合增長率分別為37.0%和31.6%,市場規模占比將迅速提升至63%左右。

2015-2020年全球動力鋰電池市場規模預測表

數據來源:中國化學與物理電源行業協會,電池中國網整理制作。

中國已成為全球鋰電池發展最活躍地區

就區域市場來看,中國已成為全球鋰電池發展最活躍的地區。數據顯示,2016年全年新能源汽車總計銷量為51.7萬輛,鋰電池市場規模約為1115億元,動力鋰電池需求605億元,同比增長65.8%。據中國化學與物理電源行業協會統計,2016年年底中國動力電池產能為101.3GWh。2020年動力電池需求量將達到2015年的5 倍,“十三五”期間增量合計將達到233.4GWh。

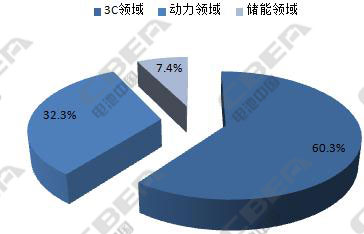

中國鋰電池應用領域占比

數據來源:中國化學與物理電源行業協會,電池中國網整理制作。

從國內鋰電池應用領域看,動力、儲能以及3C 等產業快速發展已成為驅動鋰離子電池產業發展的主要驅動力,且動力和儲能領域對鋰電池的需求增速在不斷加快。

目前,中國鋰電池產業面臨的問題主要是集中度明顯偏低,且缺乏技術積累和創新,有規模的企業就有幾十家,林林總總上百家鋰電池企業,導致資源嚴重分散,市場無序競爭。這使得中國鋰電產業始終大而不強,無法優化資源配置,無法形成規范有序的市場格局,無法在與外部強敵競爭時形成合力,容易被對手各個擊破。

中國動力電池產業鏈競爭加劇

據統計,2016年全球鋰電池電芯產值達到2158億元人民幣,同比增長22.9%。預計2017年全球鋰電池電芯市場規模將達到2567億元人民幣,產值增長為19%,增長主要受益于全球電動車的推廣應用。

從需求端來說,2016年全球鋰電池電芯需求為124Gwh,比上年同期增長29%。其中,動力鋰電池出貨量約為45.33Gwh;未來十年,全球動力鋰電池市場將繼續迅猛增長,預計2022 年總需求量和市場規模將分別達到54.9Gwh 和267億美元。

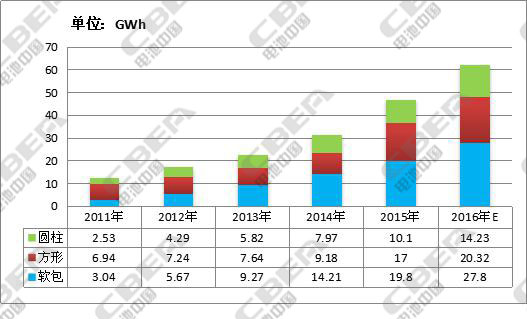

此外,2016年全年,中國三類鋰電池總產量約為62.35GWh,其中軟包、方形、圓柱電池產量分別為27.8GWh、20.32GWh、14.23GWh,同比分別增長40.4%、19.5%和40.89%。

2011-2016年中國三類主流封裝鋰電池產量統計

數據來源:中國化學與物理電源行業協會,電池中國網整理制作。

三元電池方面,2016 年中國三元電池需求量約為9.2GWh,與2015年相比,同比實現翻倍增長,全行業有效產能 12GWh 左右,三星、LG 等合資廠商合計超 4GWh,預計到 2020 年將接近60GWh,年均復合增速超過60%。

通過對動力鋰電池行業相關因素進行具體的調研分析,《報告》旨在洞察動力鋰電池行業今后的發展方向、動力鋰電池行業競爭格局的演變趨勢以及動力鋰電池技術標準、動力鋰電池市場規模、動力鋰電池行業潛在問題與動力鋰電池行業發展的癥結所在,評估動力鋰電池行業投資價值,并提出建設性意見,力求為動力鋰電池行業投資決策者和動力鋰電池企業經營者提供參考依據。

本網轉載自其它媒體的文章及圖片,目的在于弘揚石油化工精神,傳遞更多石油化工信息,宣傳國家石油化工政策,推廣石油化工企業品牌和產品,并不代表本網贊同其觀點和對其真實性負責,在此我們謹向原作者和原媒體致以敬意。如果您認為本站文章及圖片侵犯了您的版權,請與我們聯系,我們將第一時間刪除。