在過去幾年里,隨著新能源汽車產銷的快速增長,我國的動力電池產業有了長足的發展。

根據中汽中心不久前發布的2017年《動力電池藍皮書》顯示,2016年,我國新能源汽車產量為51.6萬輛,銷量為50.7萬輛,動力電池出貨量達到了30.5Gwh,動力電池上下游產業規模粗略估算已經接近5000億元,到現在2017年第三季度已經過去,動力電池產業規模恐怕難以估計。

而工信部、發改委、科技部、財政部聯合印發的《促進汽車動力電池產業發展行動方案》中更是提出了 2020 年動力電池總產能超過100Gwh 的目標,預計未來五年動力電池仍能保持超過 30%的復合年均增長率,無疑這是對動力電池抱有巨大信心的舉措。

可以說新能源時代已經到來,但是對于中國品牌的動力電池企業而言,是否真的可以逆襲呢?

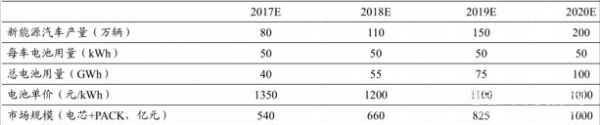

新能源汽車動力電池市場規模預測:

國外電池野心勃勃 鯨吞蠶食

在環境污染持續加劇,綠色環保經濟的理念成為主流的今天,發展新能源汽車已是國際的共識。而中國在可預見的未來,必然是最大的新能源汽車市場,誰也不愿放棄這份巨大的利益。

日經中文網10月26日報道,松下將投資1000億日元,在日本、中國、美國的鋰離子電池生產基地同時增產。而據報道,今年4月松下在大連已興建第一棟廠房,隨后5月宣布在江蘇興建動力電池廠,此次又在中國大連新建第二棟廠房、將生產規模提高約1倍,布局之快令人咂舌。

由于電池產能的不足,特斯拉Model 3今年第三季度只交付了200多輛,遠未達到此前預計的1500輛目標。

松下作為特斯拉動力電池的獨家供應商,此次擴張中國動力電池市場不得不讓人聯想到特斯拉。更重要的是,中國有意放寬國外企業獨資建廠的規定,特斯拉在華建廠的動作依舊捉摸不定。

國外大型新能源企業憑借自身雄厚的技術實力,開始直接進行先進電池材料的研發和評測,以占據動力電池的技術高地,繼續在新能源汽車方面引領行業發展,例如寶馬、奔馳、大眾和通用等國際車企巨頭以及日韓電池巨頭LG化學、三星SDI、松下等。

三星SDI和LG化學的21700電池量產時間均定在了2021年。豐田目前也在開發新電池技術,其全固體電池號稱充電量可達鋰離子電池的兩倍,且充飽電僅需數分鐘,豐田計劃在 2022 年新型電動車上采用。

此外,在8月17日,國務院印發了《關于促進外資增長若干措施的通知》,文件提出將進一步擴大市場準入對外開放范圍,持續推進專用車和新能源汽車制造等領域對外開放。

9月15日,發改委新聞發言人表示,今年下半年還將在金融、新能源汽車等領域進一步放寬外資準入,無疑這對中國電池品牌而言是一個巨大的挑戰。

中國企業力爭上游 不落下風

前幾日,寧德時代發布招股說明書,此舉在行業內引起巨大的反響,公司擬公開發行A股不超過2.17億股,擬募集資金131.2億元,用于湖西鋰離子動力電池生產基地項目和動力及儲能電池研發項目。

其中,湖西鋰離子動力電池項目將建成24條生產線,共計年產能24GWh動力電池產品,而這也是為了應對市場對高容量、高倍率、長循環壽命、高安全性和一致性電池的需求。

不久前,國軒高科公布擬配股募集資金總額不超過人民幣36億元,用于公司新一代高比能動力鋰電池產業化項目、年產10,000噸高鎳三元正極材料和5000噸硅基負極材料項目等。

國內動力電池企業積極擴大產能,在10月電池企業裝機排名中,寧德時代、比亞迪、比克電池、沃特瑪、國軒高科和浙江天能,僅6家企業就合計占到國內動力電池將近三分之二的市場,市場集中度不可謂不高。

中國動力電池企業在立足國內市場的同時,也已經開始逐步走向國際市場,與國際電池企業品牌展開了面對面的競爭,中國動力電池的技術創新能力已成為全球動力電池技術創新的重要力量。

中國的電池行業相比于國外起步很晚,但如今一步步的追了上來,走上逆襲之路!

本網轉載自其它媒體的文章及圖片,目的在于弘揚石油化工精神,傳遞更多石油化工信息,宣傳國家石油化工政策,推廣石油化工企業品牌和產品,并不代表本網贊同其觀點和對其真實性負責,在此我們謹向原作者和原媒體致以敬意。如果您認為本站文章及圖片侵犯了您的版權,請與我們聯系,我們將第一時間刪除。